(2020/9/15)

家族が海外に住んでいても日本で扶養の対象にできます

こんにちは。税理士の小林です。ある意味当たり前の話ですが、日本の会社員は多くの場合、その家族も日本に(一緒に)住んでいるのではないかと思います。それに関連し、新しく就職・転職した場合などに必ず提出することになるのが「扶養控除等(異動)申告書」です。これは何のために提出しているのだろうかと思った方もいるのではないでしょうか。何となく毎年家族の状況を報告している程度に考える人も多いと思います。実際にはこの書類は本人の給料から差し引かれる税金を(適正に)安くするためのものでとても重要なものです(どのくらい安くなるのかはその人によって異なります)。養っている家族が多くなるとその分税金も安くなるということです。そう考えると何となく記入するのではなくてある程度ちゃんと理解した上で記入した方がいいですね。さて、家族も日本に住んでいるということであれば特に問題はないのですが、もしも家族が海外に住んでいる場合には、この扶養のルールも少し複雑な手続きが必要になります。簡単に言うと追加で必要になる書類が増えます。扶養控除等(異動)申告書の用紙はおそらく人事部や総務部からもらって書いていると思いますが、多くの場合、この国外の扶養のことについての説明は受けないと思います。そうなると、自分自身でちゃんとルールを理解していないと税金を安くするチャンスを逃してしまっていることになります。ですので、今回は家族が海外に住んでいる場合の扶養のルール(国外居住親族の扶養控除)について解説したいと思います。

必要な書類は2つ

海外に扶養している家族がいる場合には、次の2つの書類が必要になります。

- 親族関係書類

- 送金関係書類

つまり、その扶養している家族が本当に家族であることの証明とその家族を扶養している(お金を送っている)ことの証明が必要ということになります。

まず親族関係書類ですが、用意する必要があるのは次の1か2の書類のどちらかになります。

- 戸籍の附票とパスポート(氏名、生年月日が記載されているページ)のコピー

- 外国政府又は外国の地方公共団体が発行した「氏名」「生年月日」「住所」の記載がある書類(通常、戸籍謄本、出生証明書、婚姻証明書などが該当します)

注意点として、外国政府が発行するとなると日本語でない場合がほとんどだと思いますが、その場合、日本語に翻訳したものも必要になります。ちなみのここでいう親族は6親等内の血族、配偶者、3親等内の婚族が該当しますので、一般的な範囲の家族は概ね該当します。また、運転免許証は本人の身分証明書と考えられていますので、親族関係書類には使用できません。

次に送金関係書類ですが、次の書類が該当します。

- 銀行の利用明細書や通帳などの「送金者の氏名」「受け取った人の名」「送金日」「送金額」の記載がある書類

- 家族カードとして利用しているクレジットカードの利用明細書(負担しているのは日本にいる親であることなどが必要)

こちらもいくつか注意点があります。まず、親族関係書類と同様に英語等の外国語で書類が作成されている場合には翻訳文が必要になります。また、海外に家族が2人以上住んでいる場合にはそれぞれの銀行口座に「別々に」お金を振り込む必要があります。配偶者と子供が海外に住んでいる場合には、一般的には配偶者にまとめて生活費を送るものですが、それだと1人しか扶養の対象にはできません。子供であってもそれぞれに送金が必要になります。また、現金手渡しは証明が出来ないのでダメです。では送金する金額に関して何かルール(最低金額など)があるのかというと、実は金額のルールはありません。だからと言ってあまりにも少ない金額しか送っていない場合には、問題になる可能性もありますので、一定の金額以上は送るようにしましょう(例えばですが、こちらのサイトで各国の生活費を調べることができます)。あくまでもその人の生活を支えていることによる控除ですので。あとは留学などをする場合にあるかもしれませんが、数年分の留学費用をまとめて送る場合にも注意が必要です。例えば2年間の留学をする場合に、2年分の学費や生活費をまとめて2020年に送った場合には2020年は扶養にできますが、2021年は扶養にできません。送金関係書類は毎年別々に必要になります。…送金関係書類は注意点が多いですね、すみません。実際はまだあるのですが、主なものはこのくらいです。

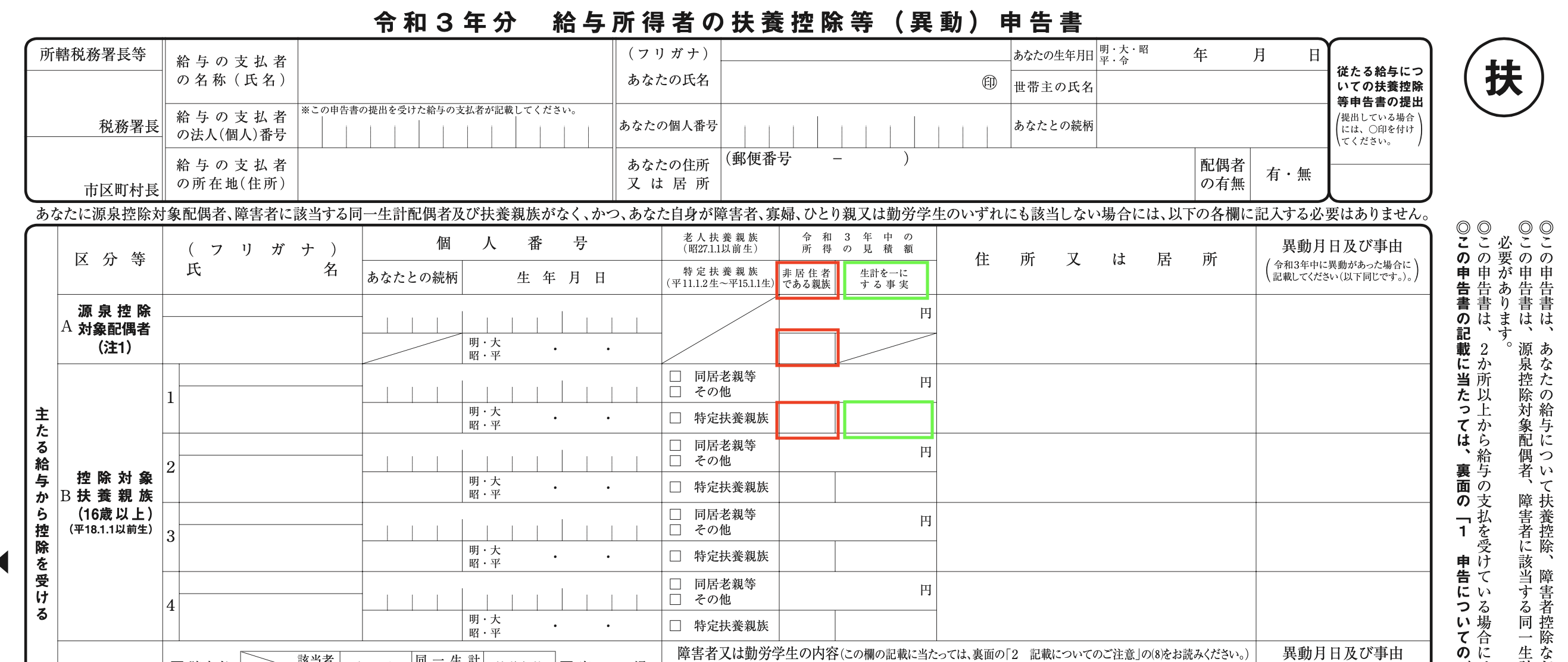

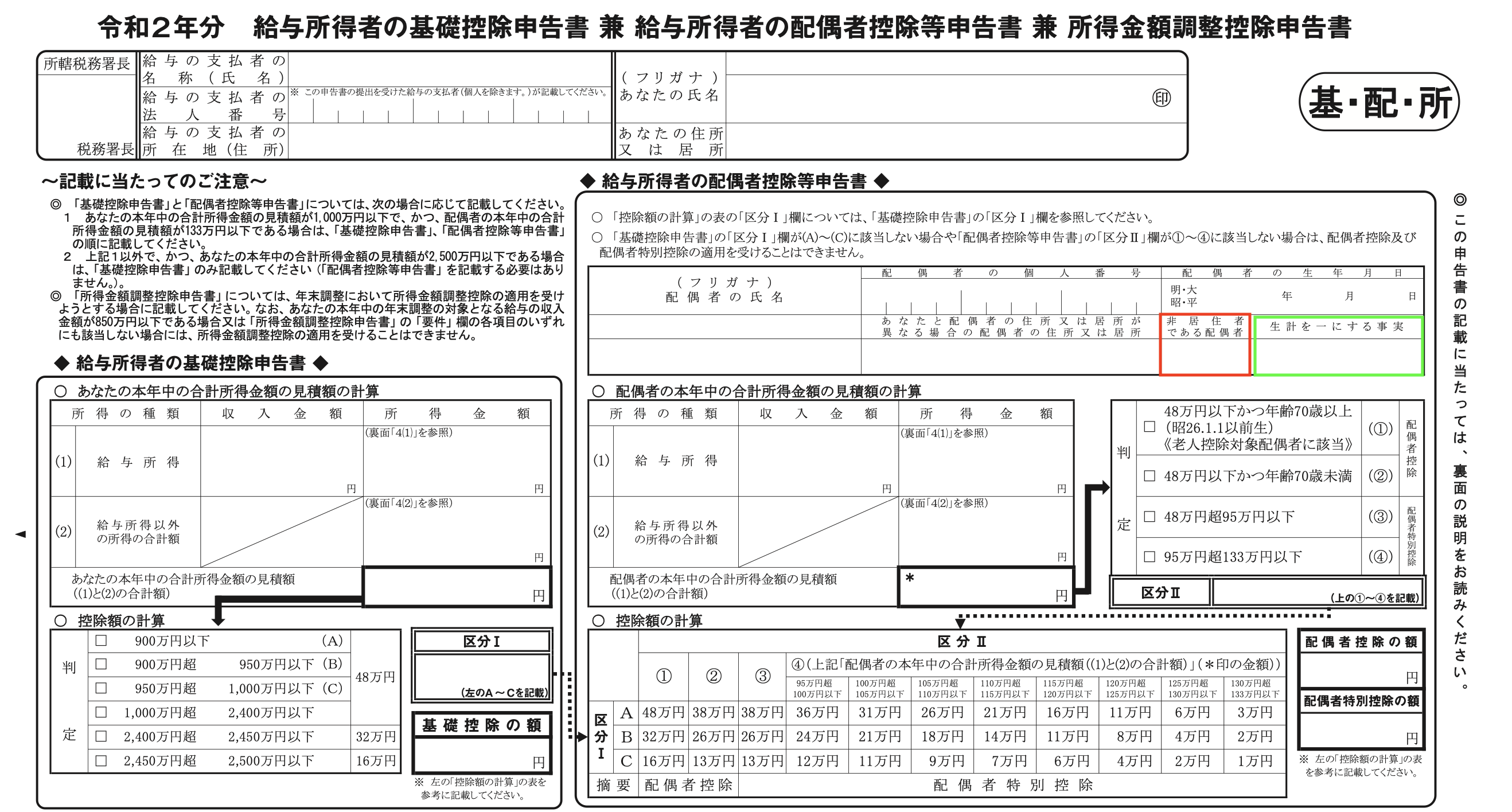

扶養控除等(異動)申告書の記入項目

細かい記入項目ですが、海外に扶養している家族がいる場合には、扶養の申告書等にも少し追加で記入をしておく必要があります。

海外に住んでいる人のことを非居住者といいます。この場合、国籍が外国かどうかということではありません。「非居住者である親族」に◯を付け、「生計を一にする事実」には送金した金額を記入します。配偶者の控除の場合には下記の申告書にも記入することになります。

なかなか大変ですね。でも慣れればそこまで迷うこともないと思います。

2023年以降に少しルール変更があります

まだしばらく先なので今は気にしなくてもいいですが、2023年から海外の扶養に関するルールが少し変更されます。ポイントは次の通りです。

- 30歳以上70歳未満の人は控除の対象になりません。でも次の場合には控除の対象になります(どれか一つに当てはまればOKです)。

- 海外に留学する人

- 障害のある方

- 生活費・教育費のために38万円以上のお金をもらっている人

扶養に含めるのがあまり適切ではないケースがあったことによりこのようなルール変更があったものと言われています。

最後に

日本に住んでいる家族を扶養にする条件と比べるとかなり手間のかかる書類が必要になりますが、日本に住んでいても海外に住んでいても扶養控除のルールが当てはまる場合にはその恩恵を受けることが望ましいと思います。なお、基本的には年末調整で書類を確認することになると思いますが、書類の準備が間に合わない場合には翌年の確定申告(3月)で必要書類を提出することになります。会社で給与計算等を担当されている方は、海外にご家族がいらっしゃる従業員に一度案内をしてみてはいかがでしょうか。

お世話になります。

2023年から変わる控除に関して気になる点がございます。

今まで2人を扶養していて、それぞれの銀行口座に別々にお金を振り込んでいます。

2023年からは38万円以上を振り込む条件が加えたと思いますが、

この場合は銀行口座に別々に38万円ずつ振り込まなければなりませんか?

よろしくお願いします。

コメントありがとうございます。扶養になるかどうかは一人一人別々に判断しますので、おっしゃる通り別々に38万円以上の支払いが必要になります。

早速ご返答ありがとうございます!やはりそうなんですね・・きつくなりますね・・

そうですね。ルールは厳しくなりますね。ただ、これまで送金金額をいくらにしたらいいのかということが明確ではなかったので、その点では良いことなのかもしれませんね。

お世話になります。

2023年の住民税は2022年の所得のもとに計算されますが、2022年中に扶養者に38万以上振り込みしないと扶養者がいる計算にならないでしょうか??

コメントありがとうございます。

2022年に38万円以上の振込をしないといけないかどうかについては、私はしたほうが良いと考えます。ルール上、2022年は金額要件はないと考えられますが、実態として(事実として)扶養していることを証明するためには38万円以上の振込がされている方が良いためです。

そうですね、ありがとうございます。

お世話になります。関連検索でこちらにたどりつき、

わかりましたら教えて頂けたらと思います。

仮にこの申請が受理されて、国外居住親族を扶養する事に許可頂けた場合、

利用できる制度は扶養控除のみでしょうか。

その認められた扶養親族が日本に来日して、医療機関等に受診や手術等した場合は

その分を医療費控除で申請できるのでしょうか。

扶養控除以外にも、何か利用できる制度がありますでしょうか。

お返事頂けますと、うれしいです。よろしくお願い致します。

はじめまして。ご質問の件ですが、医療費控除に該当する医療費は「自己又は自己と生計を一にする配偶者その他の親族に係る医療費」とされており、国外居住親族であることを理由に適用ができないというルールはないと考えられます。

ただ、これはあくまでもひとつの意見とご理解頂き、申告の際にはご自身の責任によりお願いいたします。

(他の制度などについては、無料税務相談を受けていない事情もありますのでご容赦頂けますと幸いです)

お忙しい所、お返事ありがとうございました。参考にさせて頂きます。